27 mars 2013

2013- n° 71Fin 2012, le PIB (–0,3 %) et le pouvoir d’achat (-0,8 %) se contractent Comptes nationaux trimestriels - résultats détaillés (PIB) - 4e trimestre 2012

27 mars 2013

2013- n° 71Fin 2012, le PIB (–0,3 %) et le pouvoir d’achat (-0,8 %) se contractent Comptes nationaux trimestriels - résultats détaillés (PIB) - 4e trimestre 2012

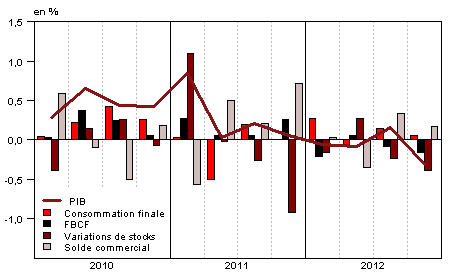

Au quatrième trimestre 2012, le PIB en volume* se replie de 0,3 %, après +0,2 % au troisième trimestre. Sur l’année 2012, le PIB stagne, après avoir progressé de 1,7 % en 2011.

Au quatrième trimestre 2012, le PIB en volume* se replie de 0,3 %, après +0,2 % au troisième trimestre. Sur l’année 2012, le PIB stagne, après avoir progressé de 1,7 % en 2011.

Au quatrième trimestre, la demande intérieure finale (hors stocks) contribue négativement à la croissance du PIB : –0,1 point après +0,1 point. En effet, les dépenses de consommation des ménages sont atones (–0,1 % après +0,1 %) et la formation brute de capital fixe (FBCF) continue de baisser (–0,8 % après –0,4 %). Les exportations se replient au quatrième trimestre (–0,6 % après +1,0 %), mais moins fortement que les importations dont le recul s'accentue (–1,2 % après –0,2 %) : in fine, le solde du commerce extérieur contribue de nouveau positivement à la croissance (+0,2 point après +0,3 point). À l’inverse, les variations de stocks des entreprises continuent de peser négativement sur l’évolution du PIB au quatrième trimestre : –0,4 point, après –0,2 point le trimestre précédent.

Le pouvoir d’achat recule au quatrième trimestre (-0,8 %) et sur l’année (-0,4 %)

Le revenu disponible brut des ménages baisse de 0,5 % au quatrième trimestre (après +0,1 % au troisième). La masse salariale reçue progresse légèrement (+0,3 % après +0,4 %), les prestations sociales restent dynamiques (+0,9 % après +1,0 %). Mais ces effets favorables sont plus que compensés par la forte hausse des impôts sur le revenu et le patrimoine (+7,0 % après +4,0 %). Cette augmentation au second semestre résulte notamment des mesures votées pour rehausser le rendement de l’impôt sur le revenu en 2012, ainsi que par la contribution exceptionnelle pour les redevables de l’ISF en toute fin d’année. De même les cotisations sociales à la charge des salariés accélèrent au quatrième trimestre (+2,0 % après +0,7 %) avec la hausse du taux de cotisation et la suppression des exonérations sur les heures supplémentaires.

graphiqueGraph1 – Le PIB et ses composantes

tableauTab1 – Le PIB et ses composantes en volumes chaînés

| 2012 T1 | 2012 T2 | 2012 T3 | 2012 T4 | 2011 | 2012 | |

|---|---|---|---|---|---|---|

| PIB | -0,1 | -0,1 | 0,2 | -0,3 | 1,7 | 0,0 |

| Importations | -0,1 | 1,6 | -0,2 | -1,2 | 5,2 | -0,3 |

| Dép. conso. ménages | 0,2 | -0,3 | 0,1 | -0,1 | 0,2 | -0,1 |

| Dép. conso. APU* | 0,6 | 0,5 | 0,4 | 0,3 | 0,2 | 1,4 |

| FBCF totale | -1,0 | 0,3 | -0,4 | -0,8 | 3,5 | 0,0 |

| dont ENF* | -1,6 | 0,4 | -0,6 | -0,8 | 5,1 | -0,5 |

| dont ménages | -0,5 | -0,1 | -0,1 | -0,9 | 3,2 | 0,4 |

| dont APU* | -0,7 | 0,6 | -0,2 | -0,8 | -1,8 | 0,2 |

| Exportations | -0,1 | 0,4 | 1,0 | -0,6 | 5,5 | 2,5 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | 0,1 | 0,0 | 0,1 | -0,1 | 0,9 | 0,3 |

| Variations de stocks | -0,2 | 0,3 | -0,2 | -0,4 | 0,8 | -1,0 |

| Commerce extérieur | 0,0 | -0,4 | 0,3 | 0,2 | 0,0 | 0,7 |

- *APU : administrations publiques - ENF : entreprises non financières

tableauTab2 – Comptes d’agents

| 2012 T1 | 2012 T2 | 2012 T3 | 2012 T4 | 2011 | 2012 | |

|---|---|---|---|---|---|---|

| Taux de marge des SNF* (niveau) | 27,7 | 27,9 | 28,2 | 27,7 | 28,5 | 27,9 |

| Pouvoir d’achat du RDB** des ménages | -0,3 | 0,4 | 0,0 | -0,8 | 0,5 | -0,4 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

tableauTab3 – Le PIB et ses composantes : indices de prix

| 2012 T1 | 2012 T2 | 2012 T3 | 2012 T4 | 2011 | 2012 | |

|---|---|---|---|---|---|---|

| PIB | 0,3 | 0,6 | 0,4 | 0,4 | 1,3 | 1,6 |

| Importations | 1,2 | -0,6 | 0,2 | 0,4 | 5,4 | 1,8 |

| Dép. conso. : | ||||||

| - des ménages | 0,6 | 0,2 | 0,1 | 0,3 | 2,1 | 1,7 |

| - des APU | 0,1 | 0,1 | 0,2 | 0,2 | 1,4 | 0,7 |

| FBCF totale | 0,7 | 0,5 | 0,1 | 0,3 | 2,9 | 2,1 |

| - dont ménages | 0,8 | 0,9 | -0,4 | 0,4 | 3,8 | 2,7 |

| - dont ENF | 0,8 | 0,3 | 0,2 | 0,2 | 2,3 | 1,9 |

| - dont APU | 0,5 | 0,3 | 0,4 | 0,3 | 3,6 | 2,1 |

| Exportations | 0,7 | -0,3 | 0,8 | 0,3 | 3,2 | 1,4 |

tableauTab4 – Produits manufacturés : ressources et emplois en volumes

| 2012 T1 | 2012 T2 | 2012 T3 | 2012 T4 | 2011 | 2012 | |

|---|---|---|---|---|---|---|

| Production branche | -1,4 | -1,0 | 0,9 | -2,3 | 3,2 | -2,3 |

| - dont valeur ajoutée | -1,1 | -0,7 | 0,6 | -1,9 | 0,7 | -2,5 |

| Importations | 0,6 | 2,4 | -1,2 | -1,7 | 6,7 | 0,1 |

| Emplois intermédiaires | -0,5 | -0,5 | 0,5 | -1,3 | 2,9 | -0,8 |

| Dép. conso. : | ||||||

| - des ménages | -0,4 | -0,7 | 0,6 | -0,1 | 0,9 | -0,7 |

| - des APU | 1,8 | 1,0 | 0,5 | 0,8 | 3,6 | 4,3 |

| FBCF totale | -3,6 | 0,0 | -0,9 | -1,6 | 7,3 | -2,9 |

| - dont ENF | -4,0 | 0,0 | -1,1 | -1,9 | 7,6 | -3,4 |

| - dont APU | 0,6 | 0,5 | 0,5 | 0,3 | -0,5 | 2,2 |

| Exportations | 0,8 | 0,3 | 1,3 | -1,6 | 4,5 | 3,3 |

| Variations de stocks (en contribution) | -0,6 | 0,8 | -1,1 | -1,3 | 1,9 | -3,0 |

tableauTab5 – RDB et ratios des comptes des ménages

| 2012 T1 | 2012 T2 | 2012 T3 | 2012 T4 | 2011 | 2012 | |

|---|---|---|---|---|---|---|

| RDB | 0,4 | 0,5 | 0,1 | -0,5 | 2,6 | 1,3 |

| RDB (pouvoir d’achat) | -0,3 | 0,4 | 0,0 | -0,8 | 0,5 | -0,4 |

| RDB par uc* (pouvoir d’achat) | -0,4 | 0,2 | -0,2 | -1,0 | -0,1 | -1,0 |

| RDB ajusté (pouvoir d’achat) | -0,1 | 0,4 | 0,0 | -0,6 | 0,8 | 0,0 |

| Taux d’épargne (niveau) | 15,7 | 16,3 | 16,2 | 15,6 | 16,2 | 16,0 |

| Taux d’épargne financière (niveau) | 6,5 | 7,1 | 7,0 | 6,4 | 7,1 | 6,7 |

- * uc : unité de consommation

tableauTab6 – Ratios des comptes des SNF

| 2012 T1 | 2012 T2 | 2012 T3 | 2012 T4 | 2011 | 2012 | |

|---|---|---|---|---|---|---|

| Taux de marge | 27,7 | 27,9 | 28,2 | 27,7 | 28,5 | 27,9 |

| Taux d’investissement | 20,2 | 20,2 | 20,0 | 19,9 | 20,1 | 20,1 |

| Taux d’épargne | 12,9 | 13,4 | 13,6 | 12,4 | 13,5 | 13,1 |

| Taux d’autofinancement | 63,8 | 66,2 | 68,1 | 62,4 | 66,9 | 65,1 |

Les prix de la consommation progressent en outre de 0,3 % au quatrième trimestre (après +0,1 % au trimestre précédent), si bien qu’au total le pouvoir d'achat du revenu des ménages recule de 0,8 % au quatrième trimestre 2012 après avoir stagné à l’été. Sur l’ensemble de l’année, il baisse également : –0,4 % après +0,5 % en 2011, soit le premier recul depuis 1984 (–1,1 %). Mesuré par unité de consommation, ce qui permet de le ramener à un niveau individuel, il se replie de 1,0 % en 2012 (après –0,1 % en 2011). La forte hausse des impôts (+10,0 % après +6,6 % en 2011) est le principal facteur de cette baisse.

Au quatrième trimestre, la consommation des ménages en valeur progresse légèrement (+0,2 % comme au trimestre précédent). Elle est plus dynamique que le revenu des ménages, ce qui se traduit par une baisse du taux d’épargne : celui-ci passe de 16,2 % à 15,6 % en fin d’année, pour s’établir à 16,0 % en moyenne sur l’année (après 16,2 % en 2011).

Le taux de marge des SNF recule au quatrième trimestre 2012

Au quatrième trimestre 2012, la valeur ajoutée des sociétés non financières (SNF) est atone (–0,1 % après +0,7 %). La hausse des rémunérations totales qu’elles versent est légèrement plus importante (+0,4 % après +0,3 %) : les cotisations sociales des employeurs accélèrent (hausse du taux de cotisation d’assurance vieillesse et fin des exonérations sur les heures supplémentaires), alors que la masse salariale qu’elles versent ralentit légèrement. De plus, les impôts sur la production augmentent fortement (+3,6 % après +1,8 %), en raison de la hausse du taux du forfait social de 8 % à 20 % au 1er août. Au total, l’excédent brut d’exploitation baisse et le taux de marge des SNF recule de 0,5 point pour s’établir à 27,7 % en fin d’année. En moyenne sur l’année, il atteint 27,9 % (après 28,5 % en 2011), son plus bas niveau depuis 1985.

Le recul du PIB au quatrième trimestre 2012 est confirmé

L’estimation du PIB lors des premiers résultats (14 février 2013) est confirmée (–0,3 % au quatrième trimestre, 0,0 % sur l’année). Toutefois, certaines révisions se compensent : avec l’intégration de l’indicateur de transport routier de marchandises, la production de transport est rehaussée ; en revanche, avec l’introduction d’indicateurs connus depuis lors, la consommation des ménages est maintenant estimée en baisse.