Les comptes de la Nation en 2012 Le PIB stagne, le pouvoir d’achat recule

Les comptes de la Nation en 2012 Le PIB stagne, le pouvoir d’achat recule

En 2012, la croissance économique française est nulle : en euros constants, le produit intérieur brut stagne, après avoir crû de 2,0 % en 2011. Les entreprises réduisent leurs investissements et leurs stocks. La consommation des ménages diminue, une première depuis 1993. Conséquence de l’atonie de la demande intérieure, les importations reculent. En revanche, les exportations continuent de progresser, si bien que les échanges extérieurs contribuent positivement à la croissance. Le pouvoir d’achat du revenu disponible brut des ménages recule, en raison essentiellement du ralentissement des revenus d’activité et du patrimoine et de l’accélération des impôts courants, et le taux d’épargne des ménages se replie. Les taux de marge et d’autofinancement des sociétés non financières diminuent de nouveau.

- En 2012, le produit intérieur brut stagne

- Les entreprises réduisent leurs investissements et leurs stocks

- Les ménages réduisent leur consommation, une première depuis 1993

- Le solde du commerce extérieur s’améliore avec la baisse des importations

- Le pouvoir d’achat des ménages se replie fortement

- Les taux de marge et d’autofinancement des sociétés non financières se replient

- La croissance des sociétés financières se maintient

- Les révisions du PIB en volume et du pouvoir d’achat

- Au-delà du PIB, le revenu national disponible

En 2012, le produit intérieur brut stagne

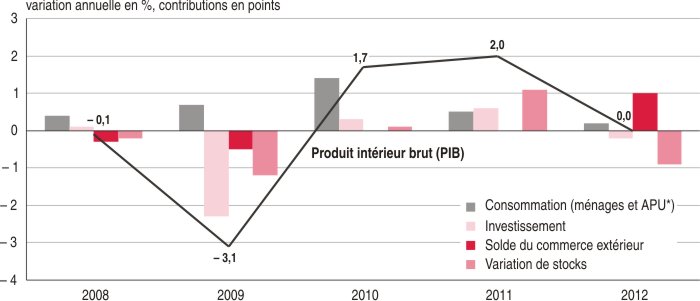

En 2012, en euros constants, le produit intérieur brut (PIB) stagne, après avoir progressé de 1,7 % en 2010 et de 2,0 % en 2011 (tableau 1).

La production industrielle recule à nouveau (− 2,2 %) après deux années de hausse (+ 4,8 % en 2010 et + 2,0 % en 2011). Elle est inférieure de 7,6 % à son plus haut niveau atteint en 2007. Hormis l’industrie agroalimentaire, toutes les grandes branches manufacturières se replient. Après une éclaircie en 2011 (+ 1,5 %), la production dans la construction est à nouveau en baisse (− 0,6 %). Enfin, la production des branches de services principalement marchands continue de croître, mais en net ralentissement (+ 0,3 % après + 2,8 %), en particulier dans les services aux entreprises (+ 0,7 % après + 4,6 %).

tableauTableau 1 – Le PIB et les opérations sur biens et services

| Évolution en volume aux prix de l’année précédente (en %) | 2012 | ||||||

|---|---|---|---|---|---|---|---|

| 2010 | 2011 | 2012 | En milliards d’euros | Évolution des prix (en %) | Évolution en valeur (en %) | Contribution à la croissance du PIB en volume | |

| Produit intérieur brut (PIB) | 1,7 | 2,0 | 0,0 | 2 032,3 | 1,5 | 1,5 | 0,0 |

| Importations | 8,9 | 5,1 | − 1,1 | 602,6 | 1,9 | 0,8 | 0,3 |

| Total des emplois finals | 3,2 | 2,7 | - 0,2 | 2 634,9 | 1,6 | 1,4 | − 0,3 |

| Consommation effective des ménages, | 1,6 | 0,8 | 0,0 | 1 500,6 | 1,6 | 1,7 | 0,0 |

| dont : dépense de consommation | |||||||

| - des ménages | 1,5 | 0,5 | − 0,4 | 1 129,8 | 1,9 | 1,4 | − 0,2 |

| - individualisable des administrations | 1,7 | 1,5 | 1,4 | 328,3 | 1,0 | 2,4 | 0,2 |

| Consommation collective des administrations publiques | 2,0 | − 1,5 | 1,5 | 174,4 | 1,4 | 2,9 | 0,1 |

| Formation brute de capital fixe, dont : | 1,4 | 2,9 | − 1,2 | 401,8 | 1,7 | 0,5 | − 0,2 |

| - entreprises non financières | 6,6 | 3,1 | − 2,1 | 208,4 | 1,3 | − 0,8 | − 0,2 |

| - ménages | − 0,4 | 2,4 | − 0,3 | 110,5 | 2,3 | 2,1 | 0,0 |

| - administrations publiques | − 8,1 | 0,2 | − 0,5 | 63,7 | 2,2 | 1,7 | 0,0 |

| Variations de stocks (contribution à la croissance) | 0,1 | 1,1 | − 0,9 | /// | /// | /// | − 0,9 |

| Exportations | 9,5 | 5,4 | 2,4 | 557,6 | 1,2 | 3,6 | 0,6 |

- Source : Insee, comptes nationaux, base 2005.

Les entreprises réduisent leurs investissements et leurs stocks

Après deux années de croissance, la formation brute de capital fixe (FBCF) de l’ensemble des agents économiques fléchit en 2012 (− 1,2 % après + 1,4 % en 2010 et + 2,9 % en 2011). Son niveau est inférieur de 7,5 % à celui de 2007. Le repli de 2012 tient principalement aux entreprises non financières (− 2,1 % après + 3,1 %) ; ces dernières réduisent en particulier leurs investissements en construction (− 2,1 % après − 0,3 %) et en matériels de transport (− 11,0 % après + 14,3 %). Les ménages freinent également leurs investissements (− 0,3 % après + 2,4 %), notamment en services liés au marché de l’immobilier. Il en est de même des administrations publiques (− 0,5 % après + 0,2 %), dont les dépenses cessent de croître en particulier en bâtiment et travaux publics.

Par ailleurs, après avoir reconstitué leurs stocks en 2011, les entreprises déstockent en 2012, ce qui contribue pour − 0,9 point à l’évolution du PIB, après + 1,1 point en 2011 (graphique). Au total, l’investissement des entreprises et le déstockage contribuent pour − 1,1 point à l’évolution du PIB, après + 1,5 point en 2011.

graphiqueGraphique – Évolution du PIB en volume et contributions à cette évolution

- * Administrations publiques.

- Source : Insee, comptes nationaux, base 2005.

Les ménages réduisent leur consommation, une première depuis 1993

Déjà ralenties en 2011, les dépenses de consommation des ménages diminuent en 2012 de 0,4 % en euros constants (après + 0,5 %). C’est la deuxième baisse depuis l’après-guerre après celle de 1993 (− 0,2 %). Parmi les biens manufacturés, les dépenses en biens d’équipement, généralement les plus dynamiques, ralentissent en 2012 (+ 4,2 % après + 6,8 %) : c’est la plus faible hausse depuis 1993. Les autres postes stagnent ou reculent, avec en particulier une baisse marquée des achats d’automobiles (− 7,0 % après + 0,6 %).

Les dépenses de services ralentissent également (+ 0,4 % après + 1,2 % en 2011), même si celles en information-communication ne faiblissent pas (+ 2,2 % après + 2,1 %). Les dépenses en hébergement-restauration se replient (− 1,5 % après + 1,3 %), de même que celles des services principalement dédiés aux ménages (− 1,6 % après + 0,1 %). Les dépenses en services de transport ralentissent (+ 0,4 % après + 2,6 %). A contrario, les dépenses en énergie-eau-déchets (notamment le gaz et l’électricité pour le chauffage) rebondissent en 2012 (+ 5,2 %), après avoir chuté en 2011 du fait de températures très clémentes (− 9,1 %). Enfin, la consommation des touristes français à l’étranger diminue, contribuant à la baisse de la consommation des ménages à hauteur de − 0,4 point.

En 2012, les dépenses des administrations publiques accélèrent (+ 1,4 % en euros constants après + 0,4 %), sous l’effet notamment d’un retour à la normale des livraisons de matériels militaires (pour plus de détails sur les comptes des administrations publiques, cf. bibliographie).

Le solde du commerce extérieur s’améliore avec la baisse des importations

En 2012, le recul de la demande intérieure finale (− 0,9 %) conduit au repli des importations (− 1,1 % après + 5,1 % en 2011). En revanche, les exportations continuent d’augmenter mais à un rythme ralenti (+ 2,4 % après + 5,4 %), en ligne avec la décélération du commerce mondial. Au total, le commerce extérieur contribue positivement à l’activité, à hauteur de 1,0 point de PIB, après une contribution neutre en 2011. La baisse des importations concerne principalement les produits pétroliers bruts, les achats d’automobiles, et dans une moindre mesure les achats des touristes français à l’étranger. Les exportations doivent leur dynamisme aux ventes aéronautiques et aux produits pharmaceutiques.

Le pouvoir d’achat des ménages se replie fortement

En 2012, le revenu disponible brut des ménages augmente seulement de 0,9 % en valeur, après + 2,7 % l’année précédente (tableau 2). Parallèlement, le prix de la dépense de consommation finale s’accroît de 1,9 % après + 2,1 %, les prix de l’énergie augmentant plus modérément. Le pouvoir d’achat du revenu disponible recule donc (− 0,9 %, après + 0,7 %). Cette évolution est mesurée sur l’ensemble des ménages. Compte tenu de la croissance de la population, le pouvoir d’achat au niveau individuel (pouvoir d’achat par unité de consommation) se replie de 1,5 %, alors qu’il était stable en 2011. C’est la plus forte baisse depuis 1984 (− 1,9 %).

Le ralentissement du revenu disponible brut de 1,8 point en valeur est imputable aux revenus du patrimoine (contribution de − 0,8 point) et aux revenus d’activité (− 0,7 point). Les impôts courants sur le revenu et le patrimoine y participent également (− 0,5 point). Seules les prestations sociales constituent un facteur d’accélération du revenu (+ 0,4 point).

Globalement, les revenus de la propriété perçus par les ménages décélèrent fortement. Les intérêts nets (reçus moins versés) sont certes bien orientés, soutenus notamment par la hausse du taux du livret A (+ 17 points de base en moyenne sur l’année) et le relèvement des plafonds de certains supports (livrets A et de développement durable). En revanche, comparés à 2011, les dividendes perçus par les ménages sont moins dynamiques (+ 1,9 % après + 6,4 %), en lien avec la dégradation des résultats des entreprises. Surtout, les revenus de la propriété attribués aux ménages dans le cadre de leurs placements en assurance-vie diminuent (− 4,0 % après + 5,6 %) : ce recul traduit le moindre rendement des placements des assureurs.

La masse salariale nette reçue par les ménages ralentit à + 1,6 %, après + 2,5 % en 2011. Ce freinage reflète le recul de l’emploi (− 0,2 % après + 0,4 %) et le léger fléchissement du salaire moyen net par tête (+ 1,9 % après + 2,2 %). Le revenu des entrepreurs individuels décélère également (+ 1,7 % après + 2,7 %).

En 2012, les impôts sur le revenu et le patrimoine payés par les ménages accélèrent (+ 10,2 % après + 6,3 %), sous l’effet essentiellement de la mise en œuvre de nouvelles mesures fiscales, votées avant et après les élections. Parmi ces dernières, figurent la désindexation du barème de l’impôt sur le revenu des personnes physiques, la modification du régime de taxation des plus-values immobilières, la révision des modalités de déclarations de revenus (cas des mariages, Pacs et divorces), la hausse des taux de prélèvements sociaux sur les revenus du capital et l’instauration d’une contribution exceptionnelle sur la fortune.

Les prestations sociales reçues par les ménages accélèrent en revanche (+ 4,0 % après + 2,8 %). La croissance des prestations du régime général est surtout portée par les branches vieillesse (+ 4,1 % après + 4,6 %), du fait de l’augmentation tendancielle du nombre de retraités, et famille (+ 3,2 % après + 0,3 %) suite à la revalorisation de l’allocation de rentrée scolaire. En outre, les prestations de l’Unedic accélèrent nettement (+ 5,2 % après − 0,4 %) avec la hausse du chômage.

Alors que le revenu disponible brut des ménages progresse de 0,9 %, leurs dépenses de consommation finale augmentent de 1,4 % en valeur. Leur taux d’épargne perd donc 0,4 point, pour atteindre 15,6 % en 2012.

Le revenu disponible brut des ménages ne rend pas compte de l’ensemble des ressources dont ils disposent. En effet, au-delà de leurs dépenses de consommation, les ménages consomment également des biens et services dont le coût est pris en charge par la collectivité : éducation, santé, allocations logement... En 2012, le revenu disponible ajusté des ménages, qui englobe ces dépenses, est plus dynamique que le revenu disponible brut (respectivement + 1,2 % et + 0,9 %). Il bénéficie ainsi de la poursuite de la hausse des prestations sociales en nature (+ 2,5 %, après + 2,6 % en 2011) : la décélération de la partie marchande (+ 2,6 % après + 3,5 %), liée notamment aux remboursements de médicaments, est presque intégralement compensée par l’accélération des dépenses non marchandes (santé, éducation).

tableauTableau 2 – Quelques éléments du tableau économique d’ensemble (comptes base 2005)

| Évolution en % (sauf italiques) | Niveau 2012 | |||

|---|---|---|---|---|

| 2010 | 2011 | 2012 | ||

| Produit intérieur brut, dont : | 2,7 | 3,3 | 1,5 | 2 032,3 |

| Valeur ajoutée au prix de base | 2,3 | 3,0 | 1,5 | 1 820,9 |

| Impôts sur les produits nets des subventions sur les produits (1) | 6,1 | 6,1 | 1,8 | 211,4 |

| Revenu national brut | 2,9 | 3,4 | 1,1 | 2 067,2 |

| Revenu disponible brut de l’ensemble de l’économie | 3,0 | 3,5 | 1,2 | 2 034,9 |

| Valeur ajoutée brute des secteurs | ||||

| Valeur ajoutée des entreprises | 2,7 | 3,1 | 1,3 | 1 250,6 |

| Sociétés non financières | 2,3 | 3,2 | 1,2 | 1 018,3 |

| Entreprises individuelles | 1,4 | 3,6 | 1,9 | 140,2 |

| Sociétés financières | 9,5 | 2,2 | 2,1 | 92,1 |

| Valeur ajoutée des administrations publiques | 2,0 | 2,3 | 2,0 | 333,1 |

| Éléments du partage de la valeur ajoutée | ||||

| Rémunération des salariés des entreprises | 2,2 | 3,7 | 1,9 | 765,8 |

| Excédent brut d’exploitation et revenu mixte des entreprises | 5,9 | 0,9 | − 0,4 | 439,4 |

| Rémunération des salariés des administrations | 2,1 | 1,3 | 1,9 | 267,7 |

| Sociétés non financières | ||||

| Excédent brut d’exploitation | 5,7 | 0,0 | − 1,5 | 288,8 |

| Revenus de la propriété nets versés | − 18,7 | 6,3 | 11,4 | 101,5 |

| Épargne brute | 19,8 | − 8,5 | − 9,7 | 130,4 |

| Formation brute de capital fixe | 8,1 | 5,7 | − 0,8 | 197,4 |

| Variation des stocks | 6,9 | 19,7 | − 15,7 | − 0,2 |

| Capacité (+) ou besoin (−) de financement | 2,3 | − 44,4 | 0,7 | − 57,1 |

| Taux de marge (2) | 1,0 | − 0,9 | − 0,8 | 28,4 |

| Taux d’autofinancement (3) | 8,2 | − 11,3 | − 6,5 | 66,0 |

| Sociétés financières | ||||

| Excédent brut d’exploitation | 26,7 | 2,2 | 2,8 | 32,2 |

| Formation brute de capital fixe | − 12,2 | 20,5 | 1,3 | 15,0 |

| Capacité (+) ou besoin (−) de financement | − 5,9 | 0,3 | 4,0 | 29,6 |

| Ménages, y compris entreprises individuelles (EI) | ||||

| Excédent brut d’exploitation et revenu mixte hors EI (4) | − 0,4 | 3,6 | 1,4 | 165,8 |

| Revenu mixte des EI | 1,9 | 2,7 | 1,7 | 118,4 |

| Salaires nets reçus | 2,4 | 2,5 | 1,6 | 690,0 |

| Prestations sociales hors transferts sociaux en nature (5) | 3,3 | 2,8 | 4,0 | 444,4 |

| Revenus de la propriété nets reçus | − 0,7 | 6,6 | 0,6 | 132,3 |

| Impôts courants | 2,8 | 6,3 | 10,2 | 192,3 |

| Revenu disponible brut | 2,0 | 2,7 | 0,9 | 1 338,4 |

| Dépense de consommation finale | 2,6 | 2,6 | 1,4 | 1 129,8 |

| Revenu disponible brut ajusté | 2,3 | 2,7 | 1,2 | 1 709,2 |

| Consommation effective des ménages | 2,8 | 2,6 | 1,7 | 1 500,6 |

| Épargne brute | − 0,8 | 3,3 | − 1,8 | 208,6 |

| Formation brute de capital fixe | 0,9 | 6,2 | 1,8 | 121,5 |

| Capacité (+) ou besoin (−) de financement | − 3,7 | − 0,9 | − 6,9 | 82,3 |

| Taux d’épargne (6) | − 0,5 | 0,1 | − 0,4 | 15,6 |

| Taux d’épargne financière (7) | − 0,4 | − 0,3 | − 0,6 | 6,1 |

| Relations avec le reste du monde | ||||

| Exportations de biens (FAB) | 13,2 | 9,0 | 3,3 | 435,6 |

| Importations de biens (FAB) | 14,1 | 12,7 | 1,3 | 499,2 |

| Exportations de services - importations de services | − 0,3 | 5,2 | 6,7 | 18,5 |

| Solde des opérations de répartition en provenance du reste du monde | 6,9 | 1,5 | − 9,4 | 0,5 |

| Capacité (+) ou besoin (−) de financement de la Nation | − 2,5 | − 14,0 | 4,9 | − 44,5 |

- (1) Les impôts sur les produits regroupent la TVA, les impôts sur les importations et d’autres impôts sur les produits (TICPE, taxes sur les tabacs, sur les alcools…).

- (2) Excédent brut d’exploitation / valeur ajoutée brute.

- (3) Épargne brute / formation brute de capital fixe.

- (4) Excédent principalement tiré de la location de logements, y c. les loyers imputés que les propriétaires se versent à eux-mêmes, et de l’autoconsommation.

- (5) Les prestations sociales autres que les transferts sociaux en nature sont principalement des prestations en espèces (retraites, indemnités journalières, allocations familiales, indemnités chômage, RSA).

- (6) Épargne brute / revenu disponible brut.

- (7) Capacité de financement / revenu disponible brut.

- Source : Insee, comptes nationaux, base 2005.

Les taux de marge et d’autofinancement des sociétés non financières se replient

En 2012, la rémunération des salariés des sociétés non financières augmente plus rapidement que la valeur ajoutée (respectivement + 2,0 % et + 1,2 % en valeur). De plus, les impôts sur la production restent dynamiques (+ 6,2 %), en particulier du fait de la hausse du forfait social (passage du taux de 6 % à 8 %, puis à 20 %). Parallèlement, les subventions sur la production se redressent, après avoir fortement baissé en 2011 avec l’arrêt des aides à l’emploi datant du plan de relance. Au total, l’excédent brut d’exploitation se contracte (− 1,5 %), après une stabilité en 2011. Le taux de marge perd ainsi 0,8 point par rapport à 2011 pour s’établir à 28,4 %, niveau le plus bas depuis 1985 (26,4 %).

L’épargne des sociétés non financières diminue de nouveau (− 9,7 % après − 8,5 % en 2011). Au repli de l’excédent brut d’exploitation s’ajoute l’évolution défavorable du solde des revenus financiers. Les intérêts nets diminuent, ainsi que le solde des dividendes ; seuls les bénéfices réinvestis perçus par les sociétés non financières qui ont des filiales à l’étranger s’améliorent. À l’inverse, l’impôt sur les sociétés décélère fortement (+ 0,2 % après + 27,8 % en 2011) : le ralentissement de l’assiette sur laquelle il repose l’emporte sur l’impact des mesures nouvelles, notamment l’instauration d’une contribution exceptionnelle pour les grandes entreprises.

Encore dynamique en 2011 (+ 5,7 %), l’investissement des sociétés non financières recule en 2012 (− 0,8 %). Compte tenu par ailleurs du recul marqué de l’épargne, le taux d’autofinancement baisse fortement (− 6,5 points) pour s’établir à 66,0 %.

La croissance des sociétés financières se maintient

La valeur ajoutée des sociétés financières croît de nouveau en 2012 (+ 2,1 % après + 2,2 % en 2011).

La valeur ajoutée des banques est stable après un repli de 2,2 % en 2011. Cette amélioration s’explique surtout par la diminution des taux d’intérêt du marché interbancaire, qui se traduit par une augmentation des marges d’intermédiation. En revanche, la production de services facturés est orientée à la baisse (− 0,4 % après + 2,8 %).

À l’inverse, la valeur ajoutée des sociétés d’assurance ralentit nettement (+ 10,1 % après + 19,9 %), tant sur le segment de l’assurance-dommage que sur celui de l’assurance-vie. Cette dernière connaît même sa première année de décollecte nette, les sorties de contrats étant supérieures aux entrées.

Les révisions du PIB en volume et du pouvoir d’achat

La publication du compte provisoire de l’année 2012 s’accompagne d’une révision des données publiées l’an passé, en mai 2012, sur les années 2010 et 2011. S’agissant des évolutions du PIB, la reprise en 2010 est confirmée à + 1,7 %, dans la version définitive du compte, et la croissance en 2011 est revue en hausse de 0,3 point, à + 2,0 %, dans la version semi-définitive du compte.

Sur l’année 2012, la présente publication fournit la première évaluation de l’évolution annuelle brute du PIB, à 0,0 %. Ce chiffre confirme la première estimation publiée le 14 février 2013 à l’occasion des premiers résultats des comptes trimestriels pour le quatrième trimestre de 2012. Celle-ci était corrigée de l’effet des jours ouvrables, mais cette correction est quasiment neutre sur la croissance du PIB en 2012.

Dans le compte provisoire 2012, la croissance du revenu disponible brut nominal des ménages est amoindrie de 0,4 point, en raison notamment d’une moindre progression du revenu des entrepreneurs individuels et d’une moins bonne orientation du solde des revenus de la propriété. La diminution du taux d’épargne est également plus marquée (− 0,4 point contre − 0,2 point précédemment). Enfin, le pouvoir d’achat du revenu disponible brut des ménages est revu à la baisse de 0,5 point.

Une note consultable sur le site internet de l’Insee détaille l’ensemble des révisions intervenues sur les comptes 2010, 2011 et 2012 ; elle en précise l’origine en termes de sources d’information.

Au-delà du PIB, le revenu national disponible

Le produit intérieur brut (PIB) est une mesure de l’activité productive sur le territoire d’un pays. Cet indicateur est privilégié dans le suivi de la conjoncture économique. Toutefois, une partie de l’activité enregistrée dans un pays sert à rémunérer des capitaux étrangers, ainsi que le travail transfrontalier effectué par les non-résidents. À l’inverse, une partie des ressources des résidents provient des revenus de placements à l’étranger, ainsi que de salaires perçus suite à des activités réalisées à l’étranger. C’est la raison pour laquelle la commission « Stiglitz » sur la mesure des performances économiques et du progrès social a recommandé de mettre l’accent sur le revenu national brut (RNB) plutôt que sur le produit intérieur. Cette démarche peut s’étendre jusqu’au revenu national disponible brut (RNDB), qui prend également en compte d’autres flux de revenus avec l’extérieur (contributions à l’Union européenne, prestations sociales, etc.).

En 2012, le PIB croît de 1,5 % en valeur. La progression du RNB est plus modérée (+ 1,1 %) en raison de la dégradation du solde des revenus de la propriété (reçus moins versés au reste du monde). Le solde des autres flux de revenus avec l’extérieur étant stable, la progression du RNDB est très proche de celle du RNB (+ 1,2 %).

Pour en savoir plus

Rubrique « Comptes nationaux annuels », site www.insee.fr