L'activité bancaire mesurée par les banques et la comptabilité nationale Des différences riches d'enseignements

L'activité bancaire mesurée par les banques et la comptabilité nationale Des différences riches d'enseignements

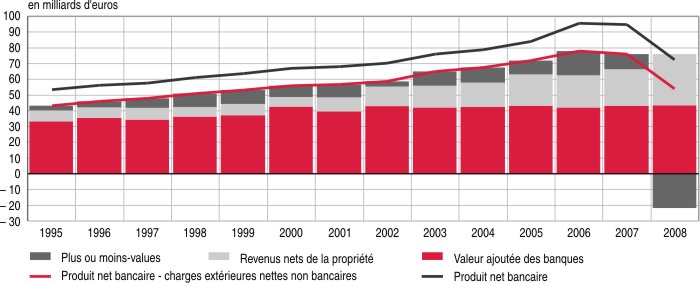

La comptabilité privée et la comptabilité nationale retracent de manière assez différente l'évolution de l'activité bancaire : le produit net bancaire calculé par les établissements de crédit connaît une croissance soutenue entre 1995 et 2006, suivie d'un net fléchissement en 2007, puis d'une forte baisse en 2008 ; la comptabilité nationale retrace une progression nettement plus modérée de la valeur ajoutée du secteur bancaire jusqu'en 2006, mais qui se poursuit en 2007 et 2008.

Cette différence de mesure de l'activité bancaire provient du fait que la comptabilité nationale retient, au sein de la valeur ajoutée, ce qui relève de la production de services bancaires stricto sensu, alors que la comptabilité privée prend aussi en compte les revenus financiers et les plus ou moins-values sur les actifs financiers. Or, ce sont précisément ces derniers éléments qui sont à l'origine aussi bien du dynamisme des résultats bancaires jusqu'en 2006 que de leur fort repli en 2008.

- Banques et comptabilité nationale, deux mesures de l'activité bancaire

- Le poids des banques dans le PIB est resté stable au cours du temps

- Les métiers bancaires se sont transformés avec le développement des marchés financiers

- Des revenus financiers et des plus-values très fluctuants

- Une vive progression des salaires directement liée aux revenus financiers et aux plus-values

- Faire le pont entre la valeur ajoutée des banques et leur produit net bancaire

Banques et comptabilité nationale, deux mesures de l'activité bancaire

Après plusieurs années de forte progression, les résultats des banques françaises, mesurés à l'aune de leur produit net bancaire, fléchissent à partir de 2007, en raison principalement des premières répercussions de la crise des subprimes. Ce fléchissement laisse place à une contraction en 2008, avec l'aggravation de la crise financière. La valeur ajoutée du secteur bancaire, telle que mesurée par la comptabilité nationale, reste plus inerte : à prix courants, elle continue de progresser en 2007, et même en 2008.

La divergence n'est pas nouvelle, mais elle s'est inversée sur la période récente : de 1995 à 2006, les banques faisaient au contraire état d'une croissance de leur produit net bancaire beaucoup plus forte que celle de la valeur ajoutée. Le paradoxe n'est toutefois qu'apparent : il résulte des cadres d'analyse respectifs (encadré). La comptabilité nationale retient au sein de la valeur ajoutée ce qui relève de la production de services bancaires, qui seule contribue au PIB. Or, ce sont d'autres éléments qui expliquent la forte croissance des résultats bancaires jusqu'en 2006 et leur repli en 2008 : revenus financiers d'une part, plus ou moins-values sur les actifs détenus ou échangés par les banques d'autre part (graphique 1).

graphiqueGraphique 1 – De la valeur ajoutée des banques à leur produit net bancaire

- Sources : Insee, comptabilité nationale et Banque de France.

Le poids des banques dans le PIB est resté stable au cours du temps

Selon les définitions de la comptabilité nationale, les banques contribuaient à hauteur de 2,7 % à la valeur ajoutée française en 2008. Pour procéder à des comparaisons internationales, il faut considérer un niveau plus agrégé incluant l'ensemble des sociétés financières, y compris notamment les sociétés d'assurance, les entreprises d'investissement et les organismes de placement collectif en valeurs mobilières (OPCVM). En moyenne sur 1995-2008, les sociétés financières contribuent à hauteur de 4,8 % à la valeur ajoutée totale en France. Ce chiffre est assez stable sur la période. Il est comparable à celui observé pour l'ensemble de la zone euro. Il est plus élevé qu'en Allemagne (4,2 %), mais moindre qu'au Royaume-Uni (6,6 %).

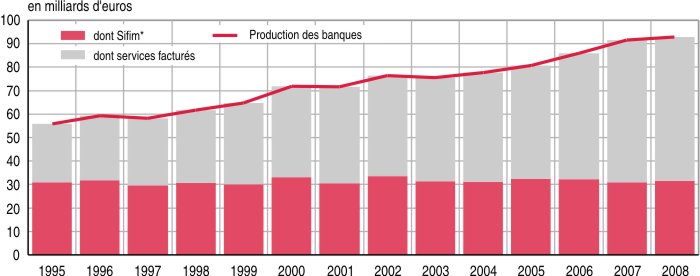

Comme le produit intérieur brut (PIB), la production bancaire s'est accrue de façon régulière et modérée. Toutefois, cette évolution masque une déformation de la structure de cette production au cours du temps : la part des « services d'intermédiation financière indirectement mesurés » (Sifim), autrement dit des marges d'intérêts perçues par les banques, a fortement décliné au profit de celle des services explicitement facturés aux clients. De fait, si ces derniers ont été multipliés par 2,5 entre 1995 et 2008, les Sifim ont eu tendance à stagner (graphique 2). De l'ordre de la moitié initialement, leur part dans la production de services bancaires a été réduite à un tiers sur la période. Cette stagnation des Sifim est d'autant plus notable que la progression des encours de dépôts et de crédits bancaires est demeurée soutenue (respectivement + 4 % et + 6 % par an en moyenne entre 2000 et 2007). Cette évolution s'explique peut-être par une concurrence accrue entre banques. Elle s'explique aussi par la baisse des taux d'intérêt qui a accompagné celle de l'inflation. La baisse des taux d'intérêt à court terme a en effet mécaniquement diminué la marge que peuvent dégager les banques sur les dépôts collectés. La réduction de l'écart entre taux d'intérêt à court terme et taux d'intérêt à long terme a par ailleurs contribué à amoindrir les marges dégagées sur les crédits.

graphiqueGraphique 2 – Production de services bancaires

- * Services d'intermédiation financière indirectement mesurés.

- Source : Insee, comptabilité nationale.

Les métiers bancaires se sont transformés avec le développement des marchés financiers

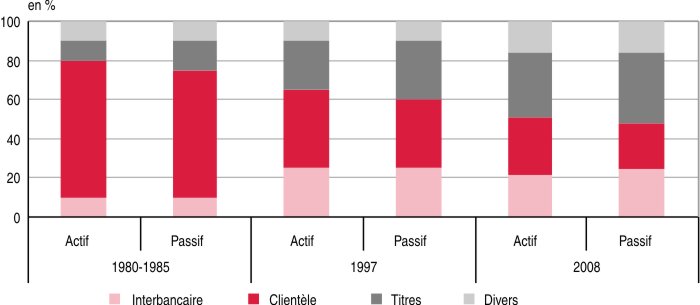

Même si le développement des marchés financiers est souvent assimilé à la « désintermédiation financière », il ne s'est pas traduit par un effacement du rôle des banques. En effet, les ménages, les entreprises et les administrations continuent d'avoir recours aux banques pour placer leurs avoirs ou pour couvrir leurs besoins de financement. C'est donc la forme même de cette intermédiation qui a changé : le financement bancaire traditionnel (gestion des crédits et des dépôts) a décliné au fil du temps, au profit des opérations sur les marchés financiers. Les banques tiennent en effet un rôle majeur sur ces marchés en y intervenant soit pour leur propre compte (détention directe de titres) soit pour le compte de tiers ou en tant que « teneurs de marché » (acquisition et cession de titres sur les marchés) (graphique 3).

graphiqueGraphique 3 – Structure des bilans des établissements de crédit sur longue période

- Sources : Commission bancaire, Banque de France.

Des revenus financiers et des plus-values très fluctuants

La forte progression des résultats bancaires entre 1995 et 2006 provient essentiellement des produits dégagés par les banques de leurs activités sur les marchés de capitaux. Ces activités génèrent certes des commissions, qui sont enregistrées en tant que « services facturés » d'intermédiation financière et entrent à ce titre dans la mesure de la valeur ajoutée bancaire par la comptabilité nationale, donc dans l'évaluation du PIB. Mais elles génèrent également des « revenus de la propriété » sous forme de flux d'intérêts (hors Sifim) ou de dividendes, ainsi que des plus ou moins-values liées à la détention d'actifs financiers qui, pour leur part, ne contribuent pas à la production mesurée par la comptabilité nationale.

Les revenus de la propriété n'ont pas cessé d'augmenter sur la période et ils n'ont pas fléchi en 2008, au plus fort de la crise financière (22,4 milliards d'euros après 22,3 milliards d'euros en 2007). En particulier, les dividendes reçus et les produits assimilés ont été multipliés par plus de quatre entre 1995 et 2006. Toutefois, ces chiffres sont établis sur la base des comptes des banques en tant que sociétés et non au niveau des groupes bancaires, si bien que les remontées des bénéfices des filiales aux sociétés mères bancaires sont potentiellement sources de doubles comptes partiels. En effet, si les banques comptabilisent dans leur produit net bancaire les dividendes qu'elles reçoivent, les dividendes qu'elles versent ne sont pas défalqués.

Pour leur part, les plus ou moins-values liées à la détention d'actifs financiers par les banques ont fluctué d'une année sur l'autre, le solde restant toutefois nettement positif sur la période. Avec la crise financière qui a fait baisser, parfois fortement, la valeur de marché des titres qu'elles détenaient, les banques françaises ont subi de fortes pertes en 2008 sur leurs portefeuilles (graphique 1). Celles-ci ont été toutefois en partie compensées par les gains de réévaluation sur les opérations de couverture effectuées sur ces mêmes portefeuilles.

Avec la reprise des marchés financiers, les résultats de 2009 devraient être positifs et conduire à des reprises des provisions passées en 2008 sur les titres des portefeuilles de placement : la croissance du produit net bancaire devrait ainsi redevenir supérieure à celle de la valeur ajoutée dégagée par le secteur bancaire en 2009.

Une vive progression des salaires directement liée aux revenus financiers et aux plus-values

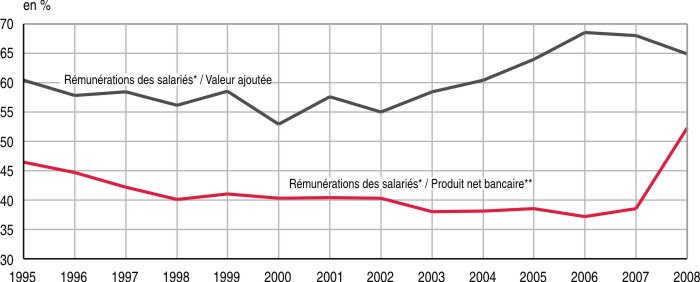

Le salaire moyen par tête est depuis de nombreuses années plus élevé dans les banques que dans les sociétés non financières, mais il y a aussi progressé plus rapidement. Il était supérieur de + 35 % à celui versé par les sociétés non financières en 1995, il l'est de + 50 % en 2006. Ce dynamisme est bien supérieur à celui de la production de services bancaires. La part des salaires dans la valeur ajoutée des banques passe ainsi d'un peu moins de 60 % à près de 70 % sur la période. À l'inverse, par rapport au produit net bancaire, leur part apparaît remarquablement stable, sauf en 2008, où sa poussée est essentiellement due à la contraction subie par le produit net bancaire (graphique 4).

Eu égard aux masses en jeu, les revenus financiers et les plus-values que les banques dégagent de leurs activités sur les marchés constituent un élément important des salaires qu'elles sont en mesure de verser.

graphiqueGraphique 4 – La rémunération des salariés

- * Rémunération des salariés y compris cotisations sociales à la charge des employeurs.

- ** Produit net bancaire - charges extérieures nettes non bancaires (cf. graphique 1).

- Sources : Insee, comptabilité nationale et Banque de France.

Faire le pont entre la valeur ajoutée des banques et leur produit net bancaire

La valeur ajoutée selon la comptabilité nationale

En comptabilité nationale, le PIB mesure la production de biens et services sur le territoire. Il résulte de l'agrégation des valeurs ajoutées de chaque activité économique. Celles-ci sont définies comme la différence entre la valeur de la production et celle des consommations intermédiaires nécessaires à cette production. Pour la plupart des activités économiques, la production se mesure aisément, par le biais du chiffre d'affaires du producteur.

Certains services bancaires, explicitement facturés, sous forme de commissions au titre des services spécialisés fournis par les banques, sont également dans ce cas. Il s'agit en effet d'une activité productive dont la mesure est proche conceptuellement de celle d'un chiffre d'affaires.

Mais pour le reste de l'activité bancaire, cette production est plus délicate à appréhender. En effet, les banques gèrent les dépôts de leurs clients et leur distribuent des crédits, sans que ces services ne fassent l'objet d'une facturation explicite, car elles se rémunèrent en appliquant une marge d'intérêt. Les marges ainsi dégagées correspondent en comptabilité nationale aux services d'intermédiation financière indirectement mesurés (Sifim − définitions) et doivent aussi être prises en compte dans le calcul de la production des banques.

Pour obtenir la valeur ajoutée dégagée par l'activité bancaire, il faut ensuite soustraire à cette production de services bancaires un montant de consommations intermédiaires, correspondant aux charges courantes auxquelles les banques font face dans le cadre de leur activité (commissions versées, frais généraux hors frais de personnels et impôts). En outre, même si l'activité principale des institutions financières est une activité bancaire stricto sensu, il faut également prendre en compte les activités secondaires des banques françaises qui génèrent elles aussi de la valeur ajoutée (gestion de patrimoine immobilier, services informatiques …).

La mesure de l'activité bancaire selon les banques

La comptabilité bancaire suit une autre approche. En effet, le produit net bancaire, un des principaux soldes de gestion utilisés par la profession, intègre tous les revenus nets que les établissements de crédit retirent de leurs seules activités bancaires, quelle que soit leur nature (commissions, marges, dividendes, intérêts, plus-values), tout en excluant du calcul les charges extérieures (frais généraux, etc.) et les produits des activités secondaires des banques.

Conceptuellement, les intérêts et dividendes sont considérés en comptabilité nationale comme des revenus de la propriété liés à la détention d'actifs financiers, et les plus-values ou moins-values comme des gains ou pertes retracés dans d'autres comptes (réévaluation des actifs). En d'autres termes, les revenus financiers et les plus-values ou moins-values sur titres constituent des flux de richesse faisant varier le patrimoine des banques. Ce ne sont pas des services produits et ils ne concourent donc pas à la formation du PIB, alors qu'ils sont pris en compte par les banques lorsqu'elles mesurent leur activité.

Définitions

Périmètre d'analyse des activités bancaires

Par souci de simplification, le terme « banques » est utilisé pour désigner le secteur des établissements de crédit et assimilés. Les banques sont amenées à calculer et à présenter différents « produits nets bancaires » selon les besoins d'information des autorités de tutelle ou du public. Ainsi, la valeur du produit net bancaire peut varier selon le périmètre de consolidation des comptes, la zone géographique sur laquelle porte l'activité (France uniquement ou en intégrant les filiales étrangères) et selon le référentiel comptable (normes françaises ou normes internationales IFRS). Les chiffres présentés dans cet article recouvrent l'ensemble des activités bancaires réalisées en France métropolitaine et dans les départements d'outre-mer, périmètre de la comptabilité nationale. Pour ces raisons, les résultats présentés ici ne sont pas comparables à ceux publiés par la Commission bancaire dans le cadre de ses études du système bancaire français, qui se rapportent en général aux résultats consolidés des plus grands groupes bancaires pour leurs activités toutes zones confondues.

Les services d'intermédiation financière indirectement mesurés (Sifim)

Ils correspondent au rôle traditionnel d'intermédiaire financier des banques : les agents en besoin de financement s'adressent à elles pour obtenir un crédit. Les banques consacrent à ces crédits des ressources obtenues via les marchés financiers, à un taux d'intérêt inférieur à celui du prêt consenti, ou collectées auprès de leur clientèle (dépôts, livrets, …) qu'elles rémunèrent alors à des taux d'intérêt inférieurs à ceux des marchés financiers. Sont ainsi distinguées au sein des Sifim les marges rémunérant l'octroi de crédits de celles réalisées sur la gestion des dépôts.

En pratique, on ne peut mesurer directement ces marges qui fluctuent au gré des variations des taux d'intérêt et selon les différents types de crédits et de dépôts. La comptabilité nationale les évalue en comparant les taux d'intérêt apparents des grandes catégories d'opérations avec la clientèle non bancaire au taux de refinancement interbancaire.

Pour en savoir plus

Boutillier M. et Bricongne J.-C., « Ouvrir dans un nouvel ongletÉvolution du taux d'intermédiation financière en France (1994-2004) », Bulletin de la Banque de France, n° 146, février 2006.

Stauffer Ph., « Ouvrir dans un nouvel ongletA Tale of Two Worlds : How Bankers and National Accountants view Banking », Document de travail présenté à la 28e conférence générale de l'International Association for Research in Income and Wealth (IARIW), août 2004.

« Ouvrir dans un nouvel ongletRapports annuels de la Commission bancaire »

« L'économie française − Comptes et dossiers », Insee Références, édition 2009 et précédentes.

Marionnet D. et Fournier J.-M., « Ouvrir dans un nouvel ongletLa mesure de l'activité des banques en France », Bulletin de la Banque de France n° 178, 4e trimestre 2009.

Rapport de J. -Ph. Cotis au président de la République « Ouvrir dans un nouvel ongletPartage de la valeur ajoutée, partage des profits et écarts de rémunérations en France », 13 mai 2009.

Rapport d'un groupe de travail du Conseil national de l'information statistique (Cnis): « Ouvrir dans un nouvel ongletStatistiques sur les groupes financiers », N° 119, février 2010.