Les comptes de la Nation en 2009 Une récession sans précédent depuis l’après-guerre

Les comptes de la Nation en 2009 Une récession sans précédent depuis l’après-guerre

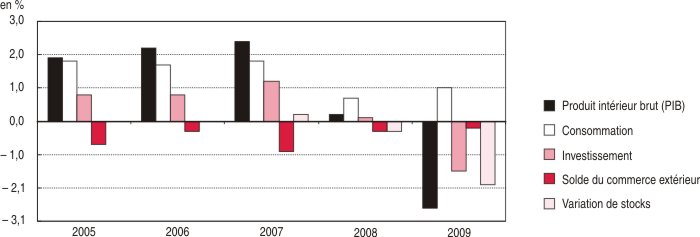

En 2009, le produit intérieur brut recule de 2,6 % en moyenne annuelle, après + 0,2 % en 2008 et + 2,4 % en 2007. Corrigée du nombre de jours ouvrables, la baisse est un peu moindre (− 2,5 %). Entamée au printemps 2008, la contraction de l’activité s’est accentuée en fin d’année 2008 et au premier trimestre 2009. La demande des entreprises chute du fait à la fois d’un décrochage de leurs investissements et d’un déstockage massif. Les flux d’échanges extérieurs se contractent fortement. En revanche, la consommation des ménages résiste et celle des administrations publiques accélère sous l’effet du plan de relance. Le pouvoir d’achat des ménages progresse, notamment grâce à la baisse de l’inflation ; leur taux d’épargne augmente. Le taux de marge des sociétés non financières se replie. La valeur ajoutée des sociétés financières rebondit.

- En 2009, le produit intérieur brut recule de 2,6 %

- L’investissement chute, les entreprises déstockent massivement tout au long de l’année

- Les échanges extérieurs se contractent fortement

- La consommation des ménages résiste, celle des administrations publiques accélère

- Le pouvoir d’achat des ménages accélère sous l’effet de la désinflation

- Le taux de marge des sociétés non financières recule nettement

- L’activité des sociétés financières rebondit

- Révisions du PIB en volume

- S’approcher du bien-être économique de la Nation : au-delà du PIB, le revenu national disponible

En 2009, le produit intérieur brut recule de 2,6 %

En 2009, en données brutes, l’économie française recule de 2,6 %, après + 0,2 % en 2008. C’est la récession la plus importante depuis l’après-guerre : la baisse du PIB avait atteint − 1,0 % en 1975 et − 0,9 % en 1993. Entamée au printemps 2008, la contraction de l’activité s’est accentuée en fin d’année 2008 et au premier trimestre 2009. Même si l’économie croît à nouveau depuis le printemps 2009, le décrochage n’est pas résorbé : l’activité demeure fin 2009 à un niveau proche de celui observé trois ans auparavant. Sur l’année, la production manufacturière recule de 12,1 %, après un repli de 1,7 % l’an passé ; toutes les grandes branches participent à cette chute. La production énergétique baisse fortement et l’activité dans la construction se contracte (− 5,1 % après − 0,7 %). L’ampleur de la diminution de la production de services principalement marchands est inédite depuis l’après-guerre (− 2,1 % après + 0,7 %), en particulier dans les services aux entreprises et dans les transports.

L’investissement chute, les entreprises déstockent massivement tout au long de l’année

L’investissement de l’ensemble des agents chute en 2009 (− 7,1 % après + 0,5 % en 2008). Jusqu’alors, la plus forte baisse avait eu lieu lors de la récession de 1993 (− 6,2 %). Seul l’investissement des administrations publiques résiste et croît même légèrement (+ 0,5 % contre − 2,8 % en 2008), sous l’effet du plan de relance. L’investissement de l’État accélère nettement ; celui des collectivités locales recule faiblement, comme c’est souvent le cas en période post-électorale. L’investissement des ménages, constitué pour l’essentiel d’achats de logements neufs, recule de 8,7 % (après − 2,7 % en 2008). L’investissement des entreprises non financières se contracte (− 8,0 % après + 2,4 %), particulièrement en biens d’équipement et en construction.

Comme lors des précédentes phases de fort ralentissement ou de récession, les entreprises déstockent massivement. Alors même que les perspectives se dégradaient, tant pour la demande que pour les prix de vente, l’aggravation de la crise financière à l’automne 2008 les a conduites à limiter au maximum leurs besoins de trésorerie. À lui seul, le déstockage réduit le PIB de 1,9 point sur l’année (− 0,3 point en 2008).

graphiqueGraphique 1 – Contributions à l'évolution du PIB en volume

- Source : Insee, comptes nationaux, base 2000.

Les échanges extérieurs se contractent fortement

En 2009, les échanges extérieurs de biens comme de services se contractent fortement. La contribution du commerce extérieur à la croissance est légèrement négative, à − 0,2 point (après − 0,3 point en 2008). Le recul des exportations en volume (− 12,4 % après − 0,5 % en 2008) est sans précédent depuis l’après-guerre, tout comme celui des importations (− 10,7 % après + 0,6 %). Avec la récession mondiale, la forte contraction de la demande adressée à la France est le facteur principal de la chute des exportations, notamment en produits manufacturés et en produits pétroliers raffinés. Dans le même temps, le recul de la demande intérieure française (− 2,4 % en 2009 après + 0,5 %) entraîne celui des importations, particulièrement de produits manufacturés et de pétrole brut. En valeur, le solde extérieur se redresse légèrement tout en restant déficitaire, à − 1,9 point de PIB.

La consommation des ménages résiste, celle des administrations publiques accélère

Les dépenses de consommation des ménages progressent de nouveau en 2009 (+ 0,6 %, après + 0,5 % en 2008). Les achats de produits manufacturés renouent avec la croissance (+ 0,8 % après − 0,2 %), sous l’effet des achats d’automobiles. Avec la mise en place du dispositif de « prime à la casse », ces achats sont en effet particulièrement dynamiques (+ 4,7 % après − 4,1 %). Les dépenses alimentaires s’accroissent quelque peu. Celles en énergie diminuent (− 1,9 %), malgré un début d’année rigoureux sur le plan climatique. Les dépenses des ménages en services progressent de nouveau modérément (+ 0,8 % après + 0,7 %). La hausse des dépenses de loyers et de services financiers fait plus que compenser le recul des dépenses de transport et dans les hôtels-cafés-restaurants.

Les dépenses de consommation des administrations publiques, soutenues par le plan de relance, accélèrent à + 2,7 % après + 1,7 %, soit la plus forte progression depuis 1993 (pour plus de détails sur les comptes des administrations publiques en 2009, cf. bibliographie).

tableauTableau 1 – Le PIB et les opérations sur biens et services

| Évolution en volume aux prix de l’année précédente (en %) | 2009 | |||||

|---|---|---|---|---|---|---|

| 2007 | 2008 | 2009 | Prix évolution (en %) | En milliards d’euros | Contribution à la croissance du PIB | |

| Produit intérieur brut (PIB) | 2,4 | 0,2 | − 2,6 | 0,5 | 1 907,1 | − 2,6 |

| Importations | 5,6 | 0,6 | − 10,7 | − 5,2 | 476,6 | − 3,1 |

| Total des emplois finals | 3,1 | 0,3 | − 4,4 | − 0,7 | 2 383,8 | − 5,7 |

| Consommation effective des ménages, | 2,4 | 0,9 | 0,9 | − 0,1 | 1 418,6 | 0,6 |

| dont : dépense de consommation | ||||||

| - des ménages | 2,5 | 0,5 | 0,6 | − 0,6 | 1 084,6 | 0,4 |

| - individualisable des administrations | 1,6 | 2,1 | 2,0 | 1,2 | 305,8 | 0,3 |

| Consommation collective des administrations publiques | 1,2 | 0,9 | 4,2 | 1,4 | 164,0 | 0,3 |

| Formation brute de capital fixe, dont : | 6,0 | 0,5 | − 7,1 | − 0,6 | 392,1 | − 1,5 |

| - entreprises non financières | 8,1 | 2,4 | − 8,0 | − 0,3 | 204,3 | − 0,9 |

| - ménages | 4,6 | − 2,7 | − 8,7 | − 1,7 | 106,6 | − 0,5 |

| - administrations publiques | 4,4 | − 2,8 | 0,5 | 0,2 | 63,9 | 0,0 |

| Variations de stocks (contribution à la croissance) | 0,2 | − 0,3 | − 1,9 | /// | − 30,5 | − 1,9 |

| Exportations | 2,5 | − 0,5 | − 12,4 | − 3,5 | 439,6 | − 3,3 |

- Source : Insee, comptes nationaux, base 2000.

Le pouvoir d’achat des ménages accélère sous l’effet de la désinflation

En 2009, le revenu disponible des ménages ralentit à + 1,0 %, après + 3,2 % en 2008. Cependant, dans le même temps, le prix de la dépense de consommation des ménages ralentit plus encore (− 0,6 % après + 2,9 %), si bien que le pouvoir d’achat des ménages accélère : il progresse de 1,6 % contre + 0,4 % l’an passé. Cette évolution est mesurée pour l’ensemble des ménages. Le pouvoir d’achat au niveau individuel, c’est-à-dire rapporté au nombre total d’unités de consommation dans la population, progresse pour sa part de 0,8 %, après un recul en 2008 (− 0,4 %).

En valeur, le ralentissement de 2,2 points du revenu disponible des ménages est imputable à la décélération des revenus nets d’activité (contribution de − 2,3 points) et des revenus du patrimoine (− 1,5 point). En revanche, le recul des impôts sur le revenu et l’accélération des prestations sociales l’atténuent (respectivement de + 1,2 point et de + 0,5 point).

La masse salariale nette recule en valeur de 0,2 % après + 3,3 % en 2008. D' une part, avec le retournement sur le marché du travail, l’emploi salarié recule de − 1,4 % après + 0,6 % en 2008 ; d’autre part, le salaire net moyen par tête ralentit (+ 1,3 % en 2009 contre + 2,7 % en 2008). De même, les revenus des entrepreneurs individuels chutent de 3,9 %, après + 1,5 % en 2008.

Le solde net des intérêts reçus par les ménages se détériore fortement après s’être légèrement amélioré en 2008. En effet, la baisse des taux de marché se répercute davantage sur la rémunération des dépôts des ménages que sur les intérêts qu’ils versent sur leurs crédits, immobiliers notamment. En outre, cette baisse des taux conduit à diminuer fortement la marge financière que réalisent les banques sur les dépôts des ménages. Or, cette marge est considérée en comptabilité nationale comme un supplément d’intérêts qui vient abonder le revenu des ménages, et qui retourne aux banques par le biais d’une dépense de consommation de service d’intermédiation financière. Par ailleurs, les dividendes reçus par les ménages diminuent de 2,8 %, après + 4,4 % en 2008.

En 2009, les impôts sur le revenu et sur le patrimoine payés par les ménages diminuent de 4,4 %, après + 5,0 % l’an passé. L’impôt sur le revenu est affecté par la baisse des plus-values sur valeurs mobilières observées l’an passé et par la suppression, pour les ménages modestes, des deux tiers provisionnels de l’impôt dû en 2009. Il est également affecté par la montée en charge des exonérations au titre des heures supplémentaires et du crédit d’impôt au titre des intérêts d’emprunts immobiliers. La contribution sociale généralisée recule sous l’effet de la baisse des revenus du capital et de la stagnation de la masse salariale. Dans le même temps, les prestations sociales accélèrent, du fait de l’indemnisation du chômage et des mesures du plan de relance en faveur des plus défavorisés.

La consommation des ménages progresse en 2009 un peu moins vite que leur revenu, lui-même en croissance modérée. Le taux d’épargne des ménages augmente donc de 0,8 point, à 16,2 %, sans doute pour des motifs de précaution. Le taux d’épargne financière progresse plus fortement encore, de 4,8 % à 6,8 %, sous l’effet de la chute de leurs investissements immobiliers.

Le revenu disponible brut des ménages (RDB) ne rend pas compte de l’ensemble des flux de ressources dont ils disposent, car une partie de leur consommation effective est en réalité directement prise en charge par la collectivité (dépenses de l’éducation nationale, dépenses de santé prises en charge par la sécurité sociale, allocations logement…). En 2009, le revenu disponible ajusté des ménages (RDBA), qui englobe ces dépenses additionnelles, a progressé plus rapidement que leur seul RDB (+ 1,5 % contre + 1,0 %).

tableauTableau 2 – Quelques éléments du tableau économique d'ensemble (comptes base 2000)

| à prix courants, en milliards d'euros, en % | ||||

| Évolution en % (sauf italiques) | Niveau | |||

|---|---|---|---|---|

| 2007 | 2008 | 2009 | 2009 | |

| Produit intérieur brut, dont : | 4,9 | 2,8 | − 2,1 | 1 907,1 |

| Valeur ajoutée au prix de base | 5,2 | 3,1 | − 1,6 | 1 721,7 |

| Impôts sur les produits nets des subventions sur les produits (1) | 2,5 | 0,6 | − 6,4 | 185,4 |

| Revenu national brut | 5,1 | 2,6 | − 2,3 | 1 922,8 |

| Revenu national disponible brut | 5,1 | 2,6 | − 2,5 | 1 889,8 |

| Valeur ajoutée brute par secteurs | ||||

| Valeur ajoutée des entreprises | 5,2 | 2,7 | − 2,9 | 1 179,8 |

| Sociétés non financières | 5,8 | 3,1 | − 3,9 | 956,3 |

| Entreprises individuelles | 3,5 | 1,8 | − 3,3 | 137,3 |

| Sociétés financières | 0,7 | − 0,3 | 9,1 | 86,2 |

| Valeur ajoutée des administrations publiques | 3,6 | 3,1 | 2,5 | 311,9 |

| Eléments du partage de la valeur ajoutée | ||||

| Rémunération des salariés des entreprises | 4,1 | 3,3 | − 1,1 | 709,0 |

| Excédent brut d’exploitation et revenu mixte des entreprises | 6,7 | 1,7 | − 6,4 | 428,5 |

| Rémunération des salariés des administrations | 3,1 | 2,3 | 2,9 | 254,3 |

| Sociétés non financières | ||||

| Excédent brut d’exploitation | 9,0 | 1,9 | − 9,4 | 284,6 |

| Revenus de la propriété nets versés | − 3,8 | 21,1 | 10,5 | 113,8 |

| Épargne brute | 18,8 | − 9,6 | − 9,7 | 122,1 |

| Formation brute de capital fixe | 10,8 | 5,6 | − 8,6 | 191,9 |

| Variation des stocks | 3,0 | − 8,7 | − 35,4 | − 32,7 |

| Capacité (+) ou besoin (−) de financement | 7,4 | − 14,9 | 41,5 | − 22,9 |

| Taux de marge (2) | 0,4 | − 0,3 | − 1,8 | 29,8 |

| Taux d’autofinancement (3) | 5,5 | − 10,9 | − 0,8 | 63,6 |

| Sociétés financières | ||||

| Excédent brut d’exploitation | − 5,6 | − 0,6 | 19,5 | 29,9 |

| Formation brute de capital fixe | − 5,4 | 12,8 | − 16,9 | 13,7 |

| Capacité (+) ou besoin (−) de financement | − 6,6 | 14,6 | 8,3 | 23,9 |

| Ménages (y compris entreprises individuelles) | ||||

| Excédent brut d’exploitation (4) | 7,9 | 5,1 | − 2,1 | 167,5 |

| Revenu mixte | 4,0 | 1,5 | − 3,9 | 119,1 |

| Salaires bruts reçus | 4,2 | 3,1 | 0,0 | 747,3 |

| Prestations sociales hors transferts sociaux en nature (5) | 3,6 | 3,5 | 5,3 | 398,0 |

| Revenus de la propriété nets reçus | 5,5 | 4,4 | − 0,8 | 130,2 |

| Impôts courants et cotisations effectives à la charge des ménages | 2,1 | 3,8 | − 1,8 | 288,3 |

| Revenu disponible brut | 5,2 | 3,2 | 1,0 | 1 293,8 |

| Dépense de consommation finale | 4,6 | 3,4 | 0,1 | 1 084,6 |

| Revenu disponible brut ajusté | 4,9 | 3,5 | 1,5 | 1 627,8 |

| Consommation finale effective des ménages | 4,5 | 3,5 | 0,8 | 1 418,6 |

| Épargne brute | 8,3 | 2,3 | 6,3 | 209,2 |

| Formation brute de capital fixe | 8,7 | 2,5 | − 9,5 | 119,0 |

| Capacité (+) ou besoin (−) de financement | 1,2 | 1,1 | 27,2 | 88,4 |

| Taux d’épargne (6) | − 0,1 | − 0,1 | 0,8 | 16,2 |

| Taux d’épargne financière (7) | 0,1 | − 0,1 | 2,1 | 6,8 |

| Relations avec le reste du monde | ||||

| Exportations de biens (FAB) | 3,8 | 2,5 | − 16,8 | 343,1 |

| Importations de biens (FAB) | 6,5 | 5,5 | − 17,4 | 385,1 |

| Exportations de services - importations de services | − 0,1 | 7,0 | − 5,5 | 4,9 |

| Solde des opérations de répartition en provenance du reste du monde | 1,7 | − 4,9 | − 7,7 | − 17,0 |

| Capacité (+) ou besoin (−) de financement de la Nation | 1,0 | − 12,2 | − 1,4 | − 54,1 |

- (1) Les impôts sur les produits regroupent la TVA, les impôts sur les importations et d'autres impôts sur les produits (TIPP, taxes sur les tabacs, sur les alcools…).

- (2) Excédent brut d'exploitation / valeur ajoutée brute.

- (3) Épargne brute / formation brute de capital fixe.

- (4) Excédent principalement tiré de la location de logements, y c. des loyers imputés que les propriétaires se versent à eux-mêmes.

- (5) Les prestations sociales autres que les transferts sociaux en nature sont principalement des prestations en espèces (retraites, indemnités journalières, allocations familiales, indemnités chômage, RMI).

- (6) Épargne brute / revenu disponible brut.

- (7) Capacité de financement / revenu disponible brut.

- Source : Insee, comptes nationaux, base 2000.

Le taux de marge des sociétés non financières recule nettement

En 2009, la valeur ajoutée des sociétés non financières baisse plus vite que la rémunération de leurs salariés (− 3,9 % contre − 1,4 %). En période de récession, l’emploi tend en effet à s’ajuster avec retard et ses fluctuations sont moins amples que celles de l’activité. De ce fait, l’excédent brut d’exploitation dégagé par les sociétés non financières recule nettement (− 9,4 % après + 1,9 %). Leur taux de marge diminue de 1,8 point pour s’établir à 29,8 % de la valeur ajoutée, un ratio un peu inférieur au bas de la fourchette dans laquelle il évoluait depuis vingt ans (entre 30 ½ % et 32 ½ %).

La chute de l’excédent brut d’exploitation est toutefois quasiment compensée par la très forte contraction de l’impôt sur les sociétés qu’elles acquittent (− 61,3 % soit − 28,1 milliards d’euros). Outre l’effet de la conjoncture, cette baisse de l’impôt sur les sociétés traduit l’impact des mesures qui ont été prises dans le cadre du plan de relance : les pouvoirs publics ont restitué aux entreprises de façon accélérée des créances qu’elles détenaient sur l’État au titre du crédit impôt recherche, ainsi que des créances de report en arrière des déficits.

Le solde net des revenus de la propriété des sociétés non financières se détériore : les dividendes qu’elles reçoivent baissent, alors que les dividendes qu’elles versent progressent légèrement ; le solde de leurs bénéfices réinvestis se détériore également.

Au total, l’épargne des sociétés non financières baisse de 9,7 %, dans le prolongement de l’année précédente. Dans le même temps, ces sociétés coupent dans leurs dépenses d’investissement, si bien que leur taux d’autofinancement est quasiment stable, un peu en dessous de 65 %, après une chute de plus de 10 points en 2008.

L’activité des sociétés financières rebondit

La valeur ajoutée des sociétés financières rebondit nettement en 2009 (+ 9,1 % après − 0,3 %).

Celle des banques progresse très fortement (+ 14,2 % après + 4,5 % en 2008 et + 1,9 % en 2007), car les marges d’intermédiation financière sont en hausse. En effet, la baisse des taux de refinancement des banques a certes contribué à resserrer les marges perçues par les banques sur les dépôts, mais elle a conduit à augmenter plus encore les marges sur les crédits.

Par ailleurs, l’activité de l’assurance-vie renoue avec la croissance en 2009 : la valeur ajoutée augmente de + 44,2 % en valeur après − 20,8 % en 2008. Les versements sur contrats en euros redeviennent en effet attractifs, avec la forte baisse du taux de rémunération des livrets réglementés.

Révisions du PIB en volume

La publication du compte provisoire de l’année 2009 s’accompagne d’une révision des données publiées l’an passé pour 2007 et 2008 (publication des comptes de la Nation du 15 mai 2009). La croissance du PIB en volume est ainsi revue en hausse sur 2007, de + 0,1 point, à + 2,4 % (compte définitif), et en baisse sur 2008, de − 0,2 point, à + 0,2 % (compte semi-définitif). S’agissant de 2009, la présente publication fournit la première évaluation de l’évolution annuelle brute du PIB, à − 2,6 %. Une première estimation, à − 2,2 %, avait été publiée le 12 février 2010 à l’occasion des premiers résultats des comptes trimestriels pour le quatrième trimestre de 2009. Méthodologiquement, cette estimation était corrigée de l’effet des jours ouvrables, correction qui joue pour 0,1 point à la hausse sur l’activité. Par conséquent, à concepts comparables, l’évolution du PIB est revue de 0,3 point à la baisse pour 2009 à l’occasion de la présente publication du compte annuel provisoire. C’est, pour l’essentiel, en raison d’un déstockage plus accentué. Une note consultable sur le site internet de l’Insee détaille l’ensemble des révisions intervenues sur les comptes 2007, 2008 et 2009 ; elle en précise l’origine en termes de sources d’information.

S’approcher du bien-être économique de la Nation : au-delà du PIB, le revenu national disponible

En septembre 2009, le rapport de la Commission sur la mesure des performances économiques et du progrès social, dite Commission « Stiglitz », a replacé au cœur du débat public les agrégats de comptabilité nationale, pour en rappeler la pertinence, mais aussi les limites.

Le PIB est une mesure de l’activité productive sur le territoire d’un pays ; c’est à ce titre qu’il est privilégié dans le suivi de la conjoncture économique. Mais une partie de cette activité sert à rémunérer des capitaux étrangers, ainsi que le travail transfrontalier effectué en France par des non-résidents ; à l’inverse, une partie des ressources des résidents en France provient de revenus de placements à l’étranger, ainsi que de salaires reçus par des résidents qui travaillent à l’étranger. C’est la raison qui pousse la commission « Stiglitz » à mettre l’accent sur le revenu national (RNB) plutôt que sur le produit intérieur. Cette démarche peut s’étendre jusqu’au revenu national disponible (RNDB), qui prend également en compte d’autres flux de revenus avec l’extérieur (impôts versés à l’Union européenne, prestations sociales versées à des non-résidents, ou reçues par les résidents en provenance de l’étranger).

En 2009, le recul du RNB (− 2,3 %) est plus important que celui du PIB en valeur (− 2,1 %). En effet, les revenus du capital générés par les placements des résidents à l’étranger ont chuté plus fortement que ceux versés à l’extérieur au titre des capitaux étrangers investis en France, la récession ayant été plus accentuée chez nos principaux partenaires qu’en France. Le RNDB recule plus fortement encore (− 2,5 %) : les transferts de l’État au profit de l’Union européenne augmentent en effet fortement, pour partie en compensation de la baisse des autres ressources communautaires (TVA, droits de douane).